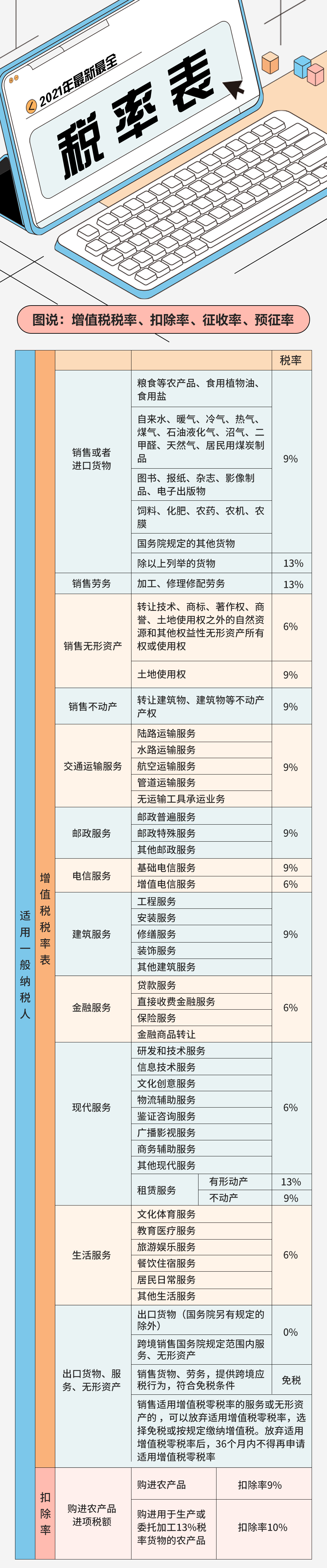

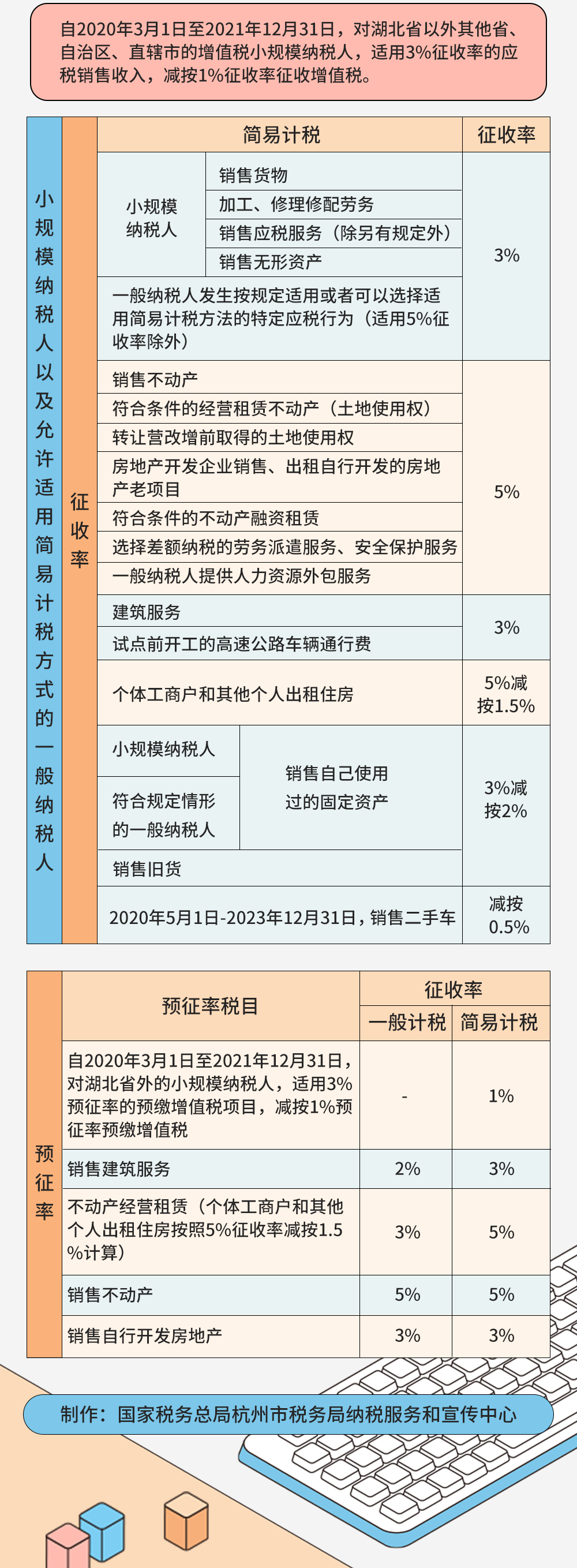

增值税å°è§„模纳税人以åŠé‡‡ç”¨ç®€æ˜“计税的一般纳税人(è§é™„件)计算税款时使用å¾æ”¶çŽ‡ï¼Œç›®å‰å¢žå€¼ç¨Žå¾æ”¶çŽ‡ä¸€å…±æœ‰4档,0.5%,1%,3%å’Œ5%,一般是3%,除了财政部和国家税务总局å¦æœ‰è§„定的。

附件:一般纳税人(å¯é€‰æ‹©ï¼‰é€‚用简易计税

(一)5%å¾æ”¶çŽ‡ï¼š

1ã€ä¸å¤–åˆä½œæ²¹ï¼ˆæ°”)田开采的原油ã€å¤©ç„¶æ°”按实物å¾æ”¶å¢žå€¼ç¨Žï¼Œå¾æ”¶çŽ‡ä¸º5%。(国税å‘〔1994〕114å·ï¼‰

2ã€é”€å”®ã€å‡ºç§Ÿ2016å¹´4月30æ—¥å‰å–å¾—çš„ä¸åŠ¨äº§ã€‚《è¥ä¸šç¨Žæ”¹å¾å¢žå€¼ç¨Žè¯•ç‚¹æœ‰å…³äº‹é¡¹çš„规定》(财税〔2016〕36å·é™„件2)

3ã€æˆ¿åœ°äº§å¼€å‘ä¼ä¸šå‡ºç§Ÿã€é”€å”®è‡ªè¡Œå¼€å‘的房地产è€é¡¹ç›®ã€‚房地产è€é¡¹ç›®ï¼Œæ˜¯æŒ‡ã€Šå»ºç‘工程施工许å¯è¯ã€‹æ³¨æ˜Žçš„åˆåŒå¼€å·¥æ—¥æœŸåœ¨2016å¹´4月30æ—¥å‰çš„房地产项目。包括但ä¸é™äºŽï¼šæˆ¿åœ°äº§å¼€å‘ä¼ä¸šä¸çš„一般纳税人è´å…¥æœªå®Œå·¥çš„房地产è€é¡¹ç›®ç»§ç»å¼€å‘åŽï¼Œä»¥è‡ªå·±å义立项销售的ä¸åŠ¨äº§ï¼Œå±žäºŽæˆ¿åœ°äº§è€é¡¹ç›®ã€‚房地产开å‘ä¼ä¸šä¸çš„一般纳税人以围填海方å¼å–得土地并开å‘的房地产项目,围填海工程《建ç‘工程施工许å¯è¯ã€‹æˆ–建ç‘工程承包åˆåŒæ³¨æ˜Žçš„围填海开工日期在2016å¹´4月30æ—¥å‰çš„,属于房地产è€é¡¹ç›®ã€‚(总局公告2019年第31å·ï¼Œè´¢ç¨Žã€”2016〕68å·ã€è´¢ç¨Žã€”2016〕36å·é™„件2ã€å›½å®¶ç¨ŽåŠ¡æ€»å±€å…¬å‘Š2020年第2å·ï¼‰

4ã€2016å¹´4月30æ—¥å‰ç¾è®¢çš„ä¸åŠ¨äº§èžèµ„租èµåˆåŒã€‚(财税〔2016〕47å·ï¼‰

5ã€ä»¥2016å¹´4月30æ—¥å‰å–å¾—çš„ä¸åŠ¨äº§æ供的èžèµ„租èµæœåŠ¡ã€‚(财税〔2016〕47å·ï¼‰

6ã€è½¬è®©2016å¹´4月30æ—¥å‰å–得的土地使用æƒã€‚(财税〔2016〕47å·ï¼‰

7ã€æ供劳务派é£æœåŠ¡ã€å®‰å…¨ä¿æŠ¤æœåŠ¡(å«æä¾›æ¦è£…守护押è¿æœåŠ¡)选择差é¢çº³ç¨Žçš„。(财税〔2016〕47å· ï¼Œè´¢ç¨Žã€”2016〕68å·ï¼‰

8ã€æ”¶å–试点å‰å¼€å·¥çš„一级公路ã€äºŒçº§å…¬è·¯ã€æ¡¥ã€é—¸é€šè¡Œè´¹ã€‚(财税〔2016〕47å·ï¼‰

9ã€æ供人力资æºå¤–包æœåŠ¡ã€‚(财税〔2016〕47å·ï¼‰

(二)3%å¾æ”¶çŽ‡

1ã€é”€å”®è‡ªäº§çš„用微生物ã€å¾®ç”Ÿç‰©ä»£è°¢äº§ç‰©ã€åŠ¨ç‰©æ¯’ç´ ã€äººæˆ–动物的血液或组织制æˆçš„生物制å“。(财税〔2009〕9å·,财税〔2014〕57å·ï¼‰

2ã€å¯„售商店代销寄售物å“(包括居民个人寄售的物å“在内)。(财税〔2009〕9å·ï¼Œè´¢ç¨Žã€”2014〕57å·ï¼‰

3ã€å…¸å½“业销售æ»å½“物å“。(财税〔2009〕9å·,财税〔2014〕57å·ï¼‰

4ã€é”€å”®è‡ªäº§çš„县级åŠåŽ¿çº§ä»¥ä¸‹å°åž‹æ°´åŠ›å‘电å•ä½ç”Ÿäº§çš„电力。财税〔2009〕9å·,财税〔2014〕57å·ï¼‰

5ã€é”€å”®è‡ªäº§çš„自æ¥æ°´ã€‚(财税〔2009〕9å·,财税〔2014〕57å·ï¼‰

6ã€é”€å”®è‡ªäº§çš„建ç‘用和生产建ç‘ææ–™æ‰€ç”¨çš„ç ‚ã€åœŸã€çŸ³æ–™ã€‚(财税〔2009〕9å·ï¼Œè´¢ç¨Žã€”2014〕57å·ï¼‰

7ã€é”€å”®è‡ªäº§çš„ä»¥è‡ªå·±é‡‡æŽ˜çš„ç ‚ã€åœŸã€çŸ³æ–™æˆ–其他矿物连ç»ç”Ÿäº§çš„ç –ã€ç“¦ã€çŸ³ç°ï¼ˆä¸å«ç²˜åœŸå®žå¿ƒç –ã€ç“¦ï¼‰ã€‚(财税〔2009〕9å·,财税〔2014〕57å·ï¼‰

8ã€é”€å”®è‡ªäº§çš„商å“æ··å‡åœŸï¼ˆä»…é™äºŽä»¥æ°´æ³¥ä¸ºåŽŸæ–™ç”Ÿäº§çš„水泥混å‡åœŸï¼‰ã€‚(财税〔2009〕9å·,财税〔2014〕57å·ï¼‰

9ã€å•é‡‡è¡€æµ†ç«™é”€å”®éžä¸´åºŠç”¨äººä½“血液。(国税函〔2009〕456å·ï¼Œæ€»å±€å…¬å‘Š2014年第36å· ï¼‰

10ã€è¯å“ç»è¥ä¼ä¸šé”€å”®ç”Ÿç‰©åˆ¶å“。(总局公告〔2012〕20å·ï¼‰

11ã€å…‰ä¼å‘电项目å‘电户销售电力产å“。(总局公告2014年第32å·ï¼‰

12ã€å…½ç”¨è¯å“ç»è¥ä¼ä¸šé”€å”®å…½ç”¨ç”Ÿç‰©åˆ¶å“。(总局公告2016年第8å·ï¼‰

13ã€é”€å”®è‡ªå·±ä½¿ç”¨è¿‡çš„固定资产,适用简易办法ä¾ç…§3%å¾æ”¶çŽ‡å‡æŒ‰2%å¾æ”¶å¢žå€¼ç¨Žæ”¿ç–的,å¯ä»¥æ”¾å¼ƒå‡ç¨Žï¼ŒæŒ‰ç…§ç®€æ˜“办法ä¾ç…§3%å¾æ”¶çŽ‡ç¼´çº³å¢žå€¼ç¨Žï¼Œå¹¶å¯ä»¥å¼€å…·å¢žå€¼ç¨Žä¸“用å‘票。(总局公告2015年第90å·ï¼‰

14ã€å…¬å…±äº¤é€šè¿è¾“æœåŠ¡ã€‚包括轮客渡ã€å…¬äº¤å®¢è¿ã€åœ°é“ã€åŸŽå¸‚轻轨ã€å‡ºç§Ÿè½¦ã€é•¿é€”客è¿ã€ç车。《è¥ä¸šç¨Žæ”¹å¾å¢žå€¼ç¨Žè¯•ç‚¹æœ‰å…³äº‹é¡¹çš„规定》(财税〔2016〕36å·é™„件2)

15ã€ç»è®¤å®šçš„动漫ä¼ä¸šä¸ºå¼€å‘动漫产å“æ供的æœåŠ¡ï¼Œä»¥åŠåœ¨å¢ƒå†…转让动漫版æƒã€‚《è¥ä¸šç¨Žæ”¹å¾å¢žå€¼ç¨Žè¯•ç‚¹æœ‰å…³äº‹é¡¹çš„规定》(财税〔2016〕36å·é™„件2)

16ã€ç”µå½±æ”¾æ˜ æœåŠ¡ã€ä»“储æœåŠ¡ã€è£…å¸æ¬è¿æœåŠ¡ã€æ”¶æ´¾æœåŠ¡å’Œæ–‡åŒ–体育æœåŠ¡ï¼ˆå«çº³ç¨Žäººåœ¨æ¸¸è§ˆåœºæ‰€ç»è¥ç´¢é“ã€æ‘†æ¸¡è½¦ã€ç”µç“¶è½¦ã€æ¸¸èˆ¹ç‰å–得的收入)。(财税〔2016〕36å·é™„件2,财税〔2016〕140å·ï¼‰

17ã€ä»¥çº³å…¥è¥æ”¹å¢žè¯•ç‚¹ä¹‹æ—¥å‰å–å¾—çš„æœ‰å½¢åŠ¨äº§ä¸ºæ ‡çš„ç‰©æ供的ç»è¥ç§ŸèµæœåŠ¡ã€‚(财税〔2016〕36å·é™„件2)

18ã€çº³å…¥è¥æ”¹å¢žè¯•ç‚¹ä¹‹æ—¥å‰ç¾è®¢çš„尚未执行完毕的有形动产租èµåˆåŒã€‚(财税〔2016〕36å·é™„件2)

19ã€å…¬è·¯ç»è¥ä¼ä¸šæ”¶å–试点å‰å¼€å·¥çš„高速公路的车辆通行费。(财税〔2016〕36å·é™„件2)

20ã€ä¸å›½å†œä¸šå‘展银行总行åŠå…¶å„分支机构æ供涉农贷款å–得的利æ¯æ”¶å…¥ã€‚(财税〔2016〕39å·ï¼‰

21ã€å†œæ‘信用社ã€æ‘镇银行ã€å†œæ‘资金互助社ã€ç”±é“¶è¡Œä¸šæœºæž„全资å‘起设立的贷款公å¸ã€æ³•äººæœºæž„在县(县级市ã€åŒºã€æ——)åŠåŽ¿ä»¥ä¸‹åœ°åŒºçš„农æ‘åˆä½œé“¶è¡Œå’Œå†œæ‘商业银行æ供金èžæœåŠ¡æ”¶å…¥ã€‚(财税〔2016〕46å· ï¼‰

22ã€å¯¹ä¸å›½å†œä¸šé“¶è¡Œçº³å…¥â€œä¸‰å†œé‡‘èžäº‹ä¸šéƒ¨â€æ”¹é©è¯•ç‚¹çš„å„çœã€è‡ªæ²»åŒºã€ç›´è¾–市ã€è®¡åˆ’å•åˆ—市分行下辖的县域支行和新疆生产建设兵团分行下辖的县域支行(也称县事业部),æ供农户贷款ã€å†œæ‘ä¼ä¸šå’Œå†œæ‘å„类组织贷款å–得的利æ¯æ”¶å…¥ã€‚(财税〔2016〕46å·ï¼‰

23ã€æä¾›éžå¦åŽ†æ•™è‚²æœåŠ¡ã€‚(财税〔2016〕68å·ï¼‰

24ã€æ供教育辅助æœåŠ¡ã€‚(财税〔2016〕140å·ï¼‰

25ã€éžä¼ä¸šæ€§å•ä½ä¸çš„一般纳税人æä¾›çš„ç ”å‘和技术æœåŠ¡ã€ä¿¡æ¯æŠ€æœ¯æœåŠ¡ã€é‰´è¯å’¨è¯¢æœåŠ¡ï¼Œä»¥åŠé”€å”®æŠ€æœ¯ã€è‘—作æƒç‰æ— 形资产。(财税〔2016〕140å·ï¼‰

26ã€éžä¼ä¸šæ€§å•ä½ä¸çš„一般纳税人æ供技术转让ã€æŠ€æœ¯å¼€å‘和与之相关的技术咨询ã€æŠ€æœ¯æœåŠ¡ã€‚(财税〔2016〕140å·ï¼‰

27ã€æ供物业管ç†æœåŠ¡çš„纳税人,å‘æœåŠ¡æŽ¥å—方收å–的自æ¥æ°´æ°´è´¹ï¼Œä»¥æ‰£é™¤å…¶å¯¹å¤–支付的自æ¥æ°´æ°´è´¹åŽçš„ä½™é¢ä¸ºé”€å”®é¢ï¼ŒæŒ‰ç…§ç®€æ˜“计税方法ä¾3%çš„å¾æ”¶çŽ‡è®¡ç®—缴纳增值税。(总局公告2016年第54å·ï¼‰

28ã€ä»¥æ¸…包工方å¼æä¾›ã€ä¸ºç”²ä¾›å·¥ç¨‹æ供的ã€ä¸ºå»ºç‘工程è€é¡¹ç›®æ供的建ç‘æœåŠ¡ï¼›å»ºç‘工程è€é¡¹ç›®ï¼Œæ˜¯æŒ‡ï¼š

①《建ç‘工程施工许å¯è¯ã€‹æ³¨æ˜Žçš„åˆåŒå¼€å·¥æ—¥æœŸåœ¨2016å¹´4月30æ—¥å‰çš„建ç‘工程项目;

②未å–得《建ç‘工程施工许å¯è¯ã€‹çš„,建ç‘工程承包åˆåŒæ³¨æ˜Žçš„开工日期在2016å¹´4月30æ—¥å‰çš„建ç‘工程项目;

③《建ç‘工程施工许å¯è¯ã€‹æœªæ³¨æ˜ŽåˆåŒå¼€å·¥æ—¥æœŸï¼Œä½†å»ºç‘工程承包åˆåŒæ³¨æ˜Žçš„开工日期在2016å¹´4月30æ—¥å‰çš„建ç‘工程项目;(财税〔2016〕36å·é™„件2)

29ã€çº³ç¨Žäººé”€å”®æ´»åŠ¨æ¿æˆ¿ã€æœºå™¨è®¾å¤‡ã€é’¢ç»“构件ç‰è‡ªäº§è´§ç‰©çš„åŒæ—¶æ供建ç‘ã€å®‰è£…æœåŠ¡ï¼Œåº”åˆ†åˆ«æ ¸ç®—è´§ç‰©å’Œå»ºç‘æœåŠ¡çš„销售é¢ï¼Œåˆ†åˆ«é€‚用ä¸åŒçš„税率或者å¾æ”¶çŽ‡ã€‚(总局公告2017å¹´11å·ï¼‰

30ã€å»ºç‘工程总承包å•ä½ä¸ºæˆ¿å±‹å»ºç‘的地基与基础ã€ä¸»ä½“结构æ供工程æœåŠ¡ï¼Œå»ºè®¾å•ä½è‡ªè¡Œé‡‡è´å…¨éƒ¨æˆ–部分钢æã€æ··å‡åœŸã€ç Œä½“ææ–™ã€é¢„制构件的,适用简易计税方法计税。(财税〔2017〕58å·ï¼‰

31ã€é”€å”®è‡ªäº§ã€å¤–è´æœºå™¨è®¾å¤‡çš„åŒæ—¶æ供安装æœåŠ¡ï¼Œå·²åˆ†åˆ«æ ¸ç®—机器设备和安装æœåŠ¡çš„销售é¢ï¼Œå®‰è£…æœåŠ¡å¯ä»¥æŒ‰ç…§ç”²ä¾›å·¥ç¨‹é€‰æ‹©é€‚用简易计税方法计税。(总局公告2018年第42å·ï¼‰

32ã€èµ„管产å“管ç†äººè¿è¥èµ„管产å“过程ä¸å‘生的增值税应税行为,暂适用简易计税方法,按照3%çš„å¾æ”¶çŽ‡ç¼´çº³å¢žå€¼ç¨Žã€‚(财税〔2017〕56å·ï¼‰

33ã€è‡ª2018å¹´5月1日起,增值税一般纳税人生产销售和批å‘ã€é›¶å”®æŠ—癌è¯å“,å¯é€‰æ‹©æŒ‰ç…§ç®€æ˜“办法ä¾ç…§3%å¾æ”¶çŽ‡è®¡ç®—缴纳增值税。(财税〔2018〕47å·ï¼‰

34ã€è‡ª2018å¹´7月1日至2020å¹´12月31æ—¥,对ä¸å›½é‚®æ”¿å‚¨è“„银行纳入“三农金èžäº‹ä¸šéƒ¨â€æ”¹é©çš„å„çœã€è‡ªæ²»åŒºã€ç›´è¾–市ã€è®¡åˆ’å•åˆ—市分行下辖的县域支行,æ供农户贷款ã€å†œæ‘ä¼ä¸šå’Œå†œæ‘å„类组织贷款(具体贷款业务清å•è§é™„件)å–得的利æ¯æ”¶å…¥ï¼Œå¯ä»¥é€‰æ‹©é€‚用简易计税方法按照3%çš„å¾æ”¶çŽ‡è®¡ç®—缴纳增值税。( 财税〔2018〕97å·ï¼‰

35ã€ä¸€èˆ¬çº³ç¨Žäººæä¾›çš„åŸŽå¸‚ç”µå½±æ”¾æ˜ æœåŠ¡ï¼Œå¯ä»¥æŒ‰çŽ°è¡Œæ”¿ç–规定,选择按照简易计税办法计算缴纳增值税。(财税〔2019〕17å·)36ã€è‡ª2019å¹´3月1日起,增值税一般纳税人生产销售和批å‘ã€é›¶å”®ç½•è§ç—…è¯å“,å¯é€‰æ‹©æŒ‰ç…§ç®€æ˜“办法ä¾ç…§3%å¾æ”¶çŽ‡è®¡ç®—缴纳增值税。上述纳税人选择简易办法计算缴纳增值税åŽï¼Œ36个月内ä¸å¾—å˜æ›´ã€‚(财税〔2019〕24å·ï¼‰

(三)3%å¾æ”¶çŽ‡å‡æŒ‰2%å¾æ”¶

1ã€2008å¹´12月31日以å‰æœªçº³å…¥æ‰©å¤§å¢žå€¼ç¨ŽæŠµæ‰£èŒƒå›´è¯•ç‚¹çš„纳税人,销售自己使用过的2008å¹´12月31日以å‰è´è¿›æˆ–者自制的固定资产。 (财税〔2008〕170å·ï¼Œè´¢ç¨Žã€”2014〕57å·ï¼‰

2ã€2008å¹´12月31日以å‰å·²çº³å…¥æ‰©å¤§å¢žå€¼ç¨ŽæŠµæ‰£èŒƒå›´è¯•ç‚¹çš„纳税人,销售自己使用过的在本地区扩大增值税抵扣范围试点以å‰è´è¿›æˆ–者自制的固定资产。 (财税〔2008〕170å·ï¼Œè´¢ç¨Žã€”2014〕57å· ï¼‰

3ã€é”€å”®è‡ªå·±ä½¿ç”¨è¿‡çš„属于æ¡ä¾‹ç¬¬åæ¡è§„定ä¸å¾—抵扣且未抵扣进项税é¢çš„固定资产。 (财税〔2009〕9å·,财税〔2014〕57å·)

4ã€çº³ç¨Žäººé”€å”®æ—§è´§ã€‚(财税〔2009〕9å·,财税〔2014〕57å·ï¼‰

5ã€çº³ç¨Žäººè´è¿›æˆ–者自制固定资产时为å°è§„模纳税人,认定为一般纳税人åŽé”€å”®è¯¥å›ºå®šèµ„产(总局公告2012å¹´1å· ï¼Œæ€»å±€å…¬å‘Š2014年第36å·ï¼‰

6ã€å‘生按照简易办法å¾æ”¶å¢žå€¼ç¨Žåº”税行为,销售其按照规定ä¸å¾—抵扣进项税é¢çš„固定资产。(总局公告2012å¹´1å· ï¼Œæ€»å±€å…¬å‘Š2014年第36å· ï¼‰

7ã€é”€å”®è‡ªå·±ä½¿ç”¨è¿‡çš„ã€çº³å…¥è¥æ”¹å¢žè¯•ç‚¹ä¹‹æ—¥å‰å–得的固定资产,按照现行旧货相关增值税政ç–执行。(财税〔2016〕36å·é™„件2)

(四)å‡æŒ‰0.5%å¾æ”¶

自2020å¹´5月1日至2023å¹´12月31日,从事二手车ç»é”€çš„纳税人销售其收è´çš„二手车,由原按照简易办法ä¾3%å¾æ”¶çŽ‡å‡æŒ‰2%å¾æ”¶å¢žå€¼ç¨Žï¼Œæ”¹ä¸ºå‡æŒ‰0.5%å¾æ”¶å¢žå€¼ç¨Žï¼Œå¹¶æŒ‰ä¸‹åˆ—å…¬å¼è®¡ç®—销售é¢ï¼šé”€å”®é¢ï¼å«ç¨Žé”€å”®é¢/(1+0.5%)(财政部 税务总局公告2020年第17å·ï¼Œå›½å®¶ç¨ŽåŠ¡æ€»å±€å…¬å‘Š2020年第9å·ï¼‰

(五)按照5%å¾æ”¶çŽ‡å‡æŒ‰1.5%å¾æ”¶

1ã€ä¸ªä½“工商户和其他个人出租ä½æˆ¿å‡æŒ‰1.5%计算应纳税é¢ã€‚(国家税务总局公告2016年第16å·)

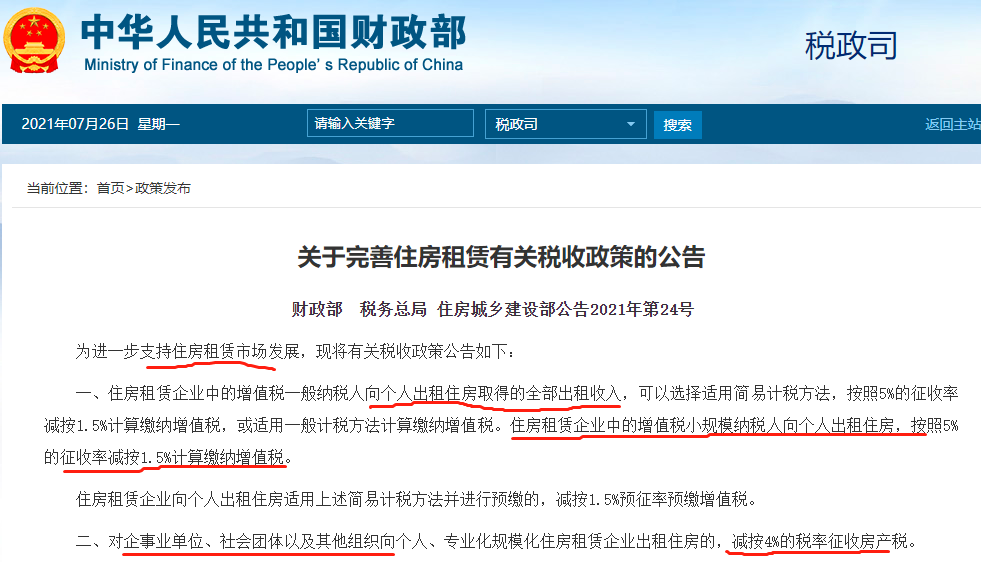

2ã€ä½æˆ¿ç§Ÿèµä¼ä¸šä¸çš„增值税一般纳税人å‘个人出租ä½æˆ¿å–得的全部出租收入,å¯ä»¥é€‰æ‹©é€‚用简易计税方法,按照5%çš„å¾æ”¶çŽ‡å‡æŒ‰1.5%计算缴纳增值税,或适用一般计税方法计算缴纳增值税。ä½æˆ¿ç§Ÿèµä¼ä¸šä¸çš„增值税å°è§„模纳税人å‘个人出租ä½æˆ¿ï¼ŒæŒ‰ç…§5%çš„å¾æ”¶çŽ‡å‡æŒ‰1.5%计算缴纳增值税。(财政部 税务总局 ä½æˆ¿åŸŽä¹¡å»ºè®¾éƒ¨å…¬å‘Š2021年第24å· ï¼‰

(å…)应当适用(éžå¯é€‰æ‹©ï¼‰ç®€æ˜“计税:

1. æ供物业管ç†æœåŠ¡çš„纳税人,å‘æœåŠ¡æŽ¥å—方收å–的自æ¥æ°´æ°´è´¹ï¼Œä»¥æ‰£é™¤å…¶å¯¹å¤–支付的自æ¥æ°´æ°´è´¹åŽçš„ä½™é¢ä¸ºé”€å”®é¢ï¼ŒæŒ‰ç…§ç®€æ˜“计税方法ä¾3%çš„å¾æ”¶çŽ‡è®¡ç®—缴纳增值税。(总局公告2016年第54å·ï¼‰

2. 建ç‘工程总承包å•ä½ä¸ºæˆ¿å±‹å»ºç‘的地基与基础ã€ä¸»ä½“结构æ供工程æœåŠ¡ï¼Œå»ºè®¾å•ä½è‡ªè¡Œé‡‡è´å…¨éƒ¨æˆ–部分钢æã€æ··å‡åœŸã€ç Œä½“ææ–™ã€é¢„制构件的,适用简易计税方法计税。(财税〔2017〕58å·ï¼‰

3. 资管产å“管ç†äººè¿è¥èµ„管产å“过程ä¸å‘生的增值税应税行为,暂适用简易计税方法,按照3%çš„å¾æ”¶çŽ‡ç¼´çº³å¢žå€¼ç¨Žã€‚(财税〔2017〕56å·ï¼‰

4. ä¸å¤–åˆä½œæ²¹ï¼ˆæ°”)田开采的原油ã€å¤©ç„¶æ°”按实物å¾æ”¶å¢žå€¼ç¨Žï¼Œå¾æ”¶çŽ‡ä¸º5%。(国税å‘〔1994〕114å·ï¼‰

5.纳税人销售旧货,按照简易办法ä¾ç…§3%å¾æ”¶çŽ‡å‡åŠå¾æ”¶å¢žå€¼ç¨Žã€‚(财税〔2009〕9å·ï¼‰

6.一般纳税人销售货物属于下列情形之一的,暂按简易办法ä¾ç…§3%å¾æ”¶çŽ‡è®¡ç®—缴纳增值税:

(1) å¯„å”®å•†åº—ä»£é”€å¯„å”®ç‰©å“ (包括居民个人寄售的物å“在内) ï¼›

(2)典当业销售æ»å½“物å“。